相続税は、亡くなった方(被相続人)から財産を受け継いだ方(相続人)にかかる税金です。しかし、全ての相続に相続税がかかるわけではありません。

財産の総額が基礎控除額以下であれば、相続税はかかりません。

1. 相続税の基礎控除額

相続税の基礎控除額は、以下の計算式で求められます。

3,000万円 + 600万円 × 法定相続人の数

例えば、法定相続人が3人いる場合は、基礎控除額は4,800万円となります。つまり、相続財産の総額が4,800万円以下であれば、相続税はかかりません。

2. 相続税の計算方法

相続税の計算方法は、以下の通りです。

- 課税価格の計算: 相続財産の総額から、基礎控除額や各種控除額を差し引いて、課税価格を計算します。

- 相続税の総額の計算: 課税価格を法定相続分で按分し、それぞれの金額に税率をかけて、相続税の総額を計算します。

- 各相続人の納付税額の計算: 相続税の総額を、実際の相続割合で按分して、各相続人の納付税額を計算します。

3. 相続税の税率

相続税の税率は、課税価格に応じて10%から55%まで8段階に分かれています。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円 超 | 55% | 7,200万円 |

例:相続人が配偶者と子供2人の場合

| 課税価格 | 子供1人 | 子供2人 |

|---|---|---|

| 8,000万円 | 235万円 | 175万円 |

| 9,000万円 | 310万円 | 240万円 |

| 1億円 | 385万円 | 315万円 |

| 1億5,000万円 | 920万円 | 748万円 |

5. 相続税の注意点

- 相続税は、相続開始を知った日の翌日から10ヶ月以内に申告・納付する必要があります。

- 相続税には、配偶者控除や未成年者控除など、様々な控除制度があります。

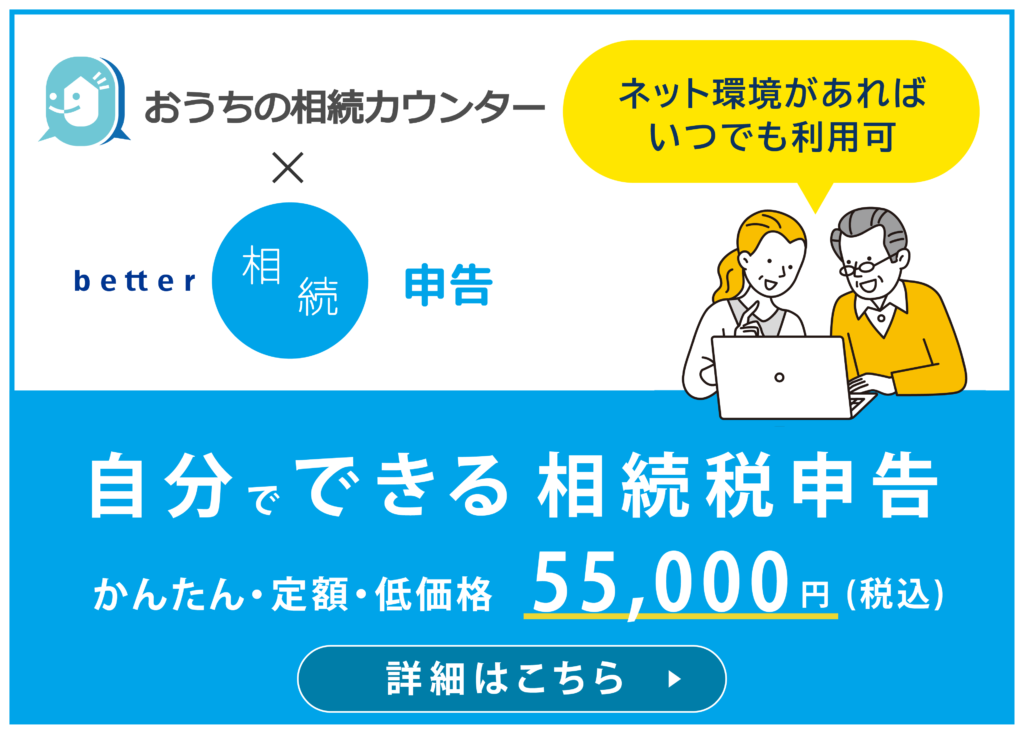

- 相続税の計算は複雑なため、おうちの相続カウンタ―の税理士に相談することをおすすめします。

相続税について、概要が知りたいなど現況を把握したいなどは、おうちの相続カウンタ―でお気軽にご相談ください。

おうちの相続カウンタ―では、大手税理士法人監修の「better相続」のご利用も可能です。

課税価格1億円以下のお客様は、おうちの相続カウンターがお手伝いして、better相続で自己申告をご利用いただくことで安価に相続税申告が可能です。

#相続税

#相続手続き

#相談

#無料

#おうちの相続カウンタ―

#目黒区

#税金