「相続対策として生前贈与が良いって聞くけど、何から始めればいいの?」 「暦年贈与と相続時精算課税制度って何が違うの?」

相続に関心のあるあなたは、そう思っていませんか?

せっかく築き上げてきた大切な財産。残された家族にはできるだけ負担をかけずに、スムーズに承継したいですよね。そこで注目されるのが生前贈与です。

この記事では、生前贈与の基本的な知識から、代表的な2つの制度(暦年贈与・相続時精算課税制度)の違い、そして相続税との比較まで、図解を交えながらわかりやすく解説します。

賢く生前贈与を活用して、未来の家族に安心を届けましょう。

1. 生前贈与とは?相続対策としてのメリット

生前贈与とは、被相続人(亡くなる方)が生きているうちに、自分の財産を家族や親族などに無償で譲り渡すことです。相続対策として生前贈与を行う主なメリットは以下の通りです。

- 相続財産の減少による相続税の節税効果: 生前に財産を贈与することで、相続時の財産総額を減らし、結果的に相続税を抑えることができます。

- 早期の財産承継: 相続発生を待たずに、必要な人に必要な財産を早く渡すことができます。

- 贈与者の意思の反映: 誰に何を渡したいかを、自分の意思で決めることができます。

- 相続争いの予防: 生前に財産の分け方を明確にしておくことで、相続発生後の親族間の争いを避ける効果が期待できます。

2. 生前贈与の種類と方法

生前贈与には様々な方法がありますが、ここでは代表的な2つの制度をご紹介します。

(1)暦年贈与

基礎控除を活用した贈与

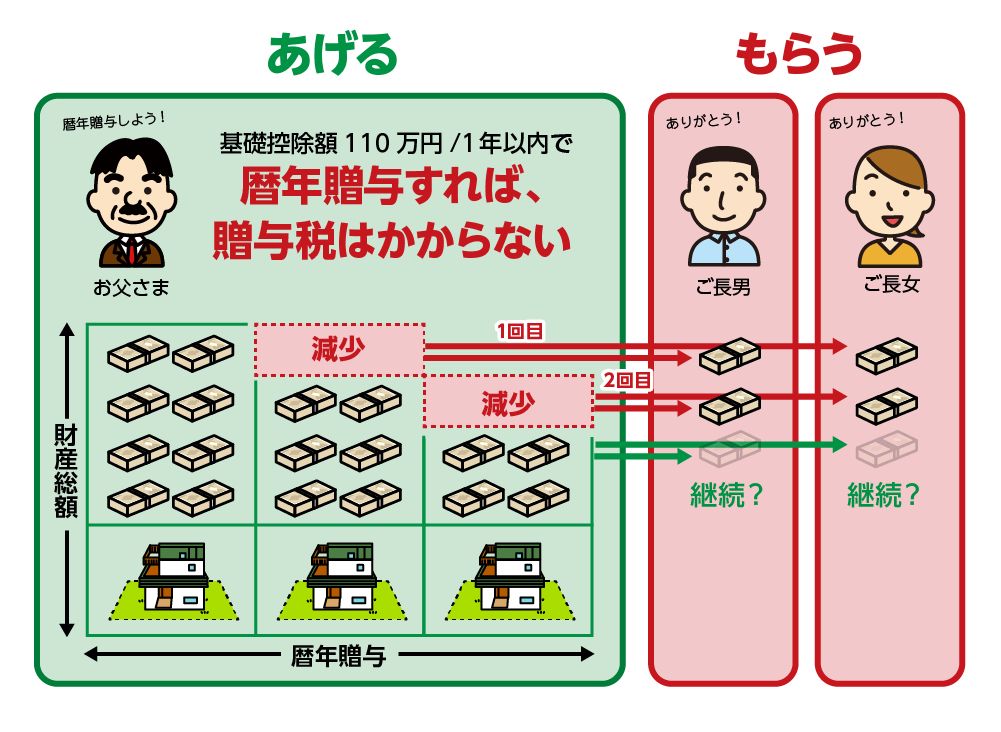

暦年贈与とは、1月1日から12月31日までの1年間に、贈与を受けた人(受贈者)一人あたり110万円までの贈与であれば、贈与税が課税されない制度です。この110万円の枠は「基礎控除」と呼ばれます。

【暦年贈与のポイント】

- 毎年110万円まで非課税: 毎年コツコツと贈与することで、将来的な相続財産を減らす効果が期待できます。

- 贈与回数、人数に制限なし: 複数の人に、複数回贈与しても構いません(年間110万円の枠内であれば)。

- 贈与契約書の作成が重要: 税務署に贈与があったことを明確にするため、贈与契約書を作成し、記録を残しておくことが大切です。

【暦年贈与の方法】

- 贈与者と受贈者間で贈与の合意をする。 (口頭でも有効ですが、書面で残すことが推奨されます)

- 贈与契約書を作成する。 (日付、贈与者・受贈者の氏名・住所、贈与する財産の内容、贈与日などを記載)

- 贈与財産を受贈者に移転する。 (預貯金であれば振込、不動産であれば登記など)

- (必要に応じて)贈与税の申告・納税を行う。 (年間の贈与額が110万円を超える場合)

【図解:暦年贈与のイメージ】

(2) 相続時精算課税制度

2,500万円までの贈与が非課税になる制度

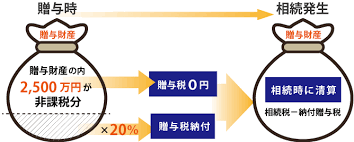

相続時精算課税制度とは、60歳以上の父母または祖父母から、20歳以上の子または孫への贈与について、累計2,500万円まで贈与税が非課税になる制度です。ただし、この制度を選択した場合、贈与者が亡くなった際に、贈与時の価額で相続財産に加算され、相続税が課税されます。

【相続時精算課税制度のポイント】

- 2,500万円までの特別控除: まとまった金額の財産を非課税で贈与できます。

- 一度選択すると暦年贈与に戻れない: 原則として、特定の贈与者からの贈与について一度この制度を選択すると、その後の贈与は全てこの制度が適用され、暦年贈与の基礎控除は利用できなくなります。

- 贈与財産の価額で相続税が計算される: 贈与時の価額で相続財産に加算されるため、将来的に価値が大きく上がりそうな財産の贈与には注意が必要です。

- 贈与税の申告が必須: 非課税枠内であっても、贈与があった年の翌年2月1日から3月15日までに贈与税の申告が必要です。

【相続時精算課税制度の方法】

- 贈与者と受贈者が制度の適用について合意する。

- 贈与契約書を作成する。

- 贈与財産を受贈者に移転する。

- 贈与があった年の翌年2月1日から3月15日までに、税務署に「相続時精算課税選択届出書」と贈与税の申告書を提出する。

【図解:相続時精算課税制度のイメージ】

[贈与者 (60歳以上)] --- (累計2,500万円まで非課税) ---> [受贈者 (20歳以上)]

※贈与者が亡くなった際、贈与時の価額で相続財産に加算され、相続税が計算される。

3. 暦年贈与 vs. 相続時精算課税制度:どっちを選ぶ?

どちらの制度を選ぶべきかは、贈与する財産の種類、金額、贈与者の年齢、家族構成、将来の財産価値の見込みなど、様々な要素によって異なります。

| 項目 | 暦年贈与 | 相続時精算課税制度 |

|---|---|---|

| 基礎控除 | 年間110万円 | なし(特別控除2,500万円) |

| 非課税枠 | 毎年利用可能 | 生涯で2,500万円まで |

| 贈与税申告 | 年間110万円超の場合に必要 | 贈与額に関わらず毎年必要 |

| 制度の選択 | 毎年選択可能 | 特定の贈与者に対して一度選択すると原則変更不可 |

| 相続時の評価額 | 相続財産に含まれない(贈与後3年以内の贈与は相続財産に加算される場合あり) | 贈与時の価額で相続財産に加算される |

| 活用に向いているケース | 少額の財産を毎年コツコツと贈与したい場合 | まとまった財産を早期に移転したい場合 |

【こんな場合はどっち?】

- 毎年少額ずつ贈与したい → 暦年贈与

- 将来値上がりしそうな不動産を早めに贈与したい → 相続時精算課税制度(慎重な検討が必要)

- まとまった資金を子どもの住宅取得資金に充てたい → 相続時精算課税制度

- 相続税を確実に減らしたい → 暦年贈与を長期間継続する

専門家への相談が重要

どちらの制度がご自身にとって有利かは、個々の状況によって大きく異なります。おうちの相続カウンターで適正な専門家に相談し、最適な方法を選択することをおすすめします。

4. 生前贈与と相続税:税負担の違い

生前贈与と相続税では、税金の計算方法や税率が異なります。一般的に、基礎控除の範囲内で行う暦年贈与は、相続税の負担を減らす有効な手段となります。

【相続税の基礎控除】

相続税には、以下の基礎控除額があります。

3,000万円 + (600万円 × 法定相続人の数)

例) 法定相続人3名の場合 3,000万+1,800万 合計 4,800万相続財産の総額がこの基礎控除額以下であれば、相続税はかかりません。

【生前贈与による相続税対策の効果】

生前贈与によって相続財産を減らすことができれば、結果的に相続税の課税対象となる財産が減り、相続税の負担を軽減することができます。特に、暦年贈与を長期間にわたって行うことで、その効果は大きくなります。

ただし、相続開始前3年以内(令和6年1月1日以降の贈与からは7年以内)の贈与は、原則として相続財産に加算されて相続税の対象となりますので注意が必要です。

まとめ:生前贈与を賢く活用するために

生前贈与は、相続税対策や早期の財産承継など、様々なメリットがある有効な手段です。

- 暦年贈与: 毎年110万円までの非課税枠を活用し、コツコツと贈与する方法。

- 相続時精算課税制度: 2,500万円までの特別控除を利用し、まとまった財産を贈与する方法(相続時に精算)。

どちらの制度を選ぶかは、ご自身の状況や目的に合わせて慎重に検討する必要があります。

おいちの相続カウンタ―で専門家のアドバイスを受けながら、最適な生前贈与プランを立てることをおすすめします。

この記事が、あなたの相続対策の一助となれば幸いです。おうちの相続カウンターは、あなたの未来の安心を応援しています。

【免責事項】

関係法令は変更になる場合が御座います。各自治体などに御確認下さい。この記事は一般的な情報提供を目的としており、税務に関する専門的なアドバイスを提供するものではありません。具体的な税務判断や手続きについては、必ず最寄りの税務署・税理士にご相談ください。